售前微信

售前电话

15960211179售后电话

15960237452客户服务热线

0592-5027064本报告研究涉及企业/品牌/案例

市场规模:2021年中国大健康产业市场规模预估破80000亿元,中国数字健康管理行业成长空间大

iiMedia Research(艾媒咨询)数据显示,2021年中国大健康产业规模预计超过80000亿元,其中数字健康管理行业核心市场规模预计达2160亿元,2024年预估达2418亿元;2024年中国数字健康管理带动市场规模估计超1.2万亿元。随着《健康中国2030规划纲要》、“互联网+健康”、“互联网+体育”以及全生命周期健康管理的国家倡导和执行方针落实,数字健康管理市场行业成长空间大。

用户调研:上班族和专业人士是中国数字健康管理主要群体,健康管理体验场景和需求呈多元化态势

iiMedia Research(艾媒咨询)数据显示,从职业背景看,公司职员、企业管理者以及专业人士总体占比6成以上。每个用户同时使用二至三个App的占比最大,从数据看出,目前中国上班族人群和专业人士是数字健康管理的核心群体,且用户对体验场景和内容需求多样化。

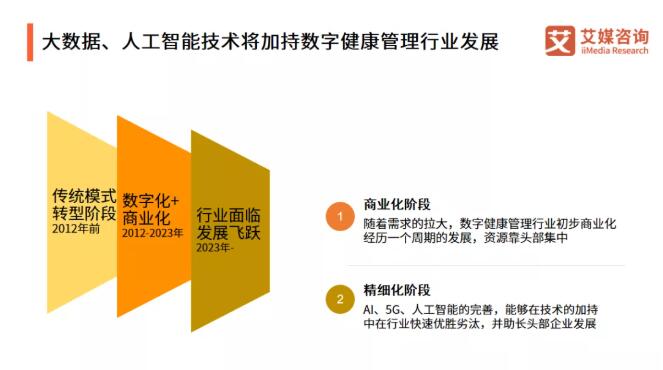

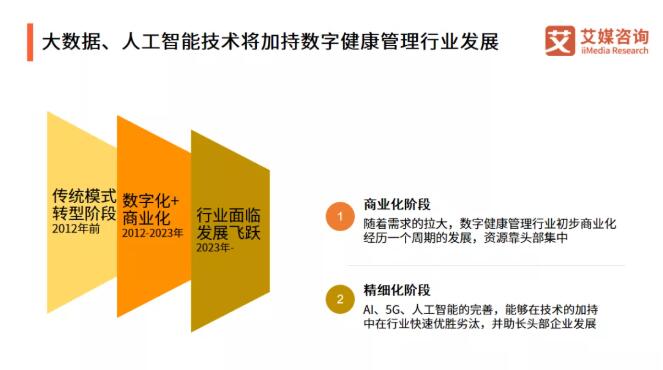

行业趋势:大数据、人工智能、智能穿戴技术促进数字健康管理行业的迭代发展

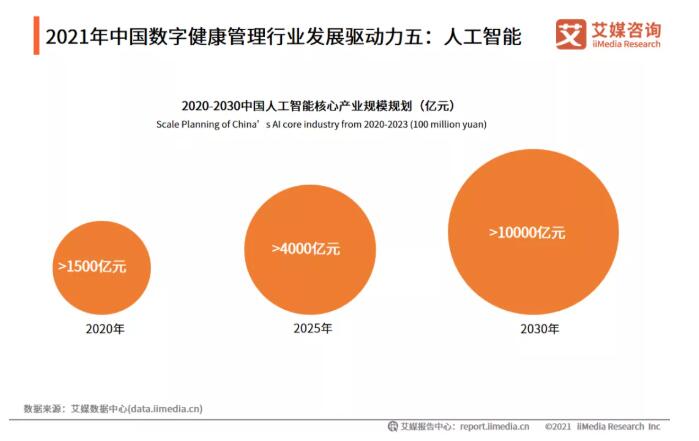

iiMedia Research(艾媒咨询)数据显示,2025年中国人工智能产业市场规模将超过4000亿元,2030年将超过10000亿元。随着AI与传统行业的融合不断加深,数据的量级以及复杂程度也将会大幅提升。数字健康管理将在细分领域,通过技术的加持能为垂直业务的深入发展以及多元化业务发展形成充分的发展土壤。

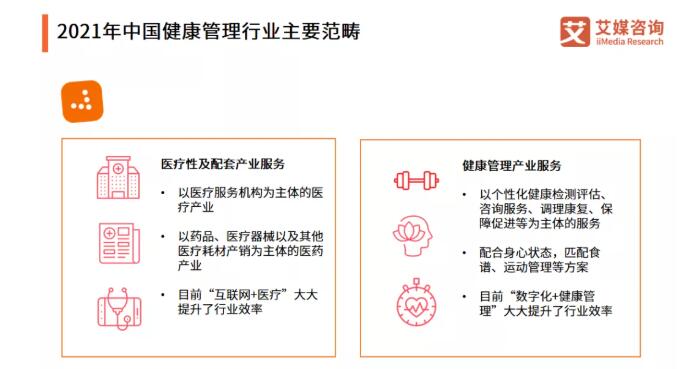

2021年中国健康管理行业主要范畴

中国的健康产业由医疗性健康服务和非医疗性健康服务两大部分构成,组成四大产业群体。健康管理于20世纪50年代提出,作为中国四大产业群体之一,是指一种对个人或人群的健康危险因素进行全面管理的过程。健康管理作为一种最具活力的健康服务模式,受到了政府的重视和支持,被主流社会认可和接受。当健康成为流行趋势,更多的人开始注重其健康管理,各方面的需求不断攀升。

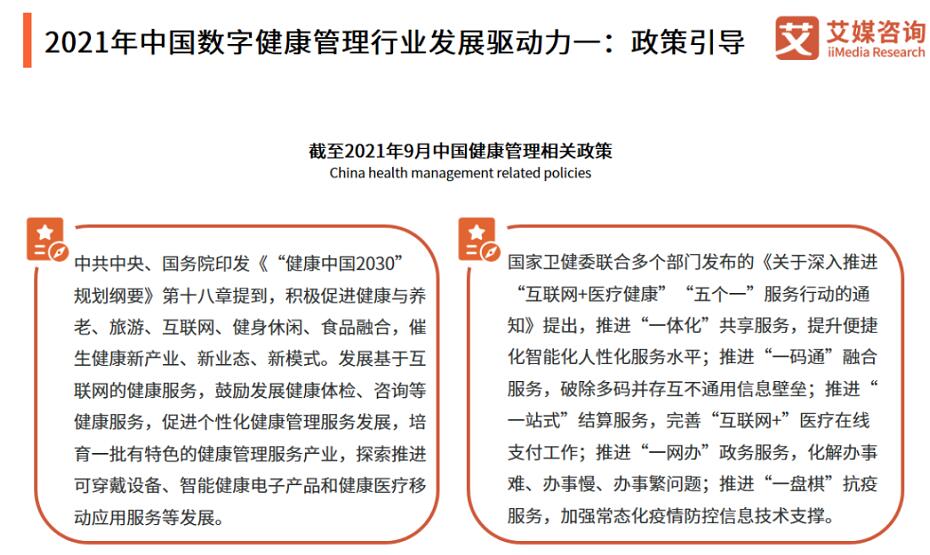

2021年中国数字健康管理行业发展驱动力一:政策引导

国家高度重视全民健康问题,提出人民的幸福生活,一个最重要的指标就是健康,因此国家积极推出关于健康话题的多项政策,鼓励企业结合互联网技术的优势,探索国民健康管理新模式,推动医疗健康服务的数字化升级,为国民提供更高效、更优质的健康服务,总体上提升国民的身体素质,并将“全生命周期健康管理贯穿城市规划建设管理全过程各环节”。

2021年中国数字健康管理行业发展驱动力二:人口结构

数据显示,从1982年开始中国人口自然增长率整体递减,2020年增长率仅约1.5% 。而中国总人口抚养比却在不断提升,2020年总抚养比高达45.9%,其中老年抚养比为19.7%,少儿抚养比约为26.2%。2020年,我国60岁及以上人口占比超18.7%,中国已经进入深度老龄化社会。艾媒咨询分析师认为,国内年轻群体承担的压力将比以往更大,这个变化将成为数字健康管理行业发展的较大影响因素。

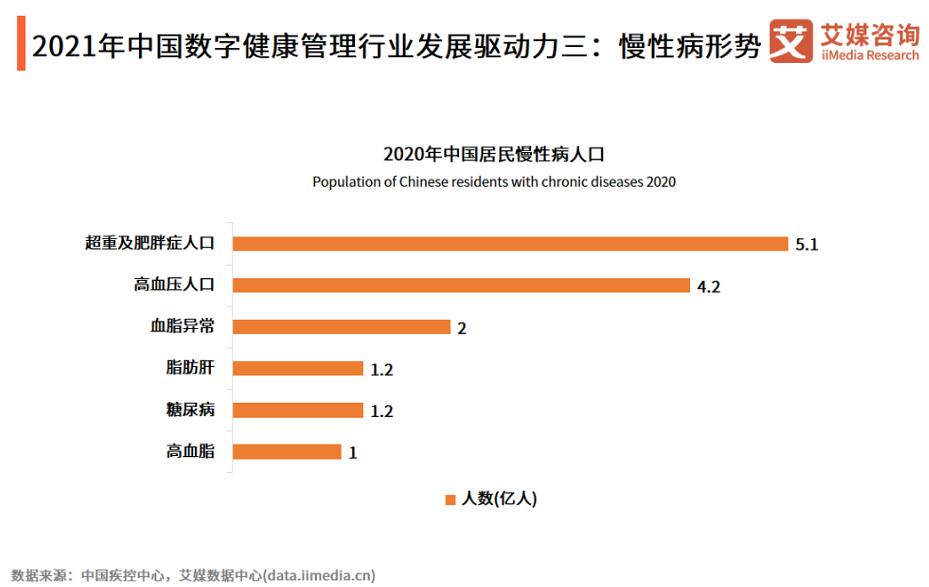

2021年中国数字健康管理行业发展驱动力三:慢性病形势

数据显示,超重及肥胖人口5.1亿人,高血压人口达到4.2亿人,血脂异常人口有2亿人,糖尿病人口有1.2亿人,脂肪肝人口有1.2亿人,每天确诊癌症人数1万。2019年,中国因慢性病导致的死亡占总死亡88.5%,国民健康形势较为严峻。艾媒咨询分析师认为,中国数字健康管理行业服务范畴可重点关注减脂、体型管理、血糖管理等方面健康问题。

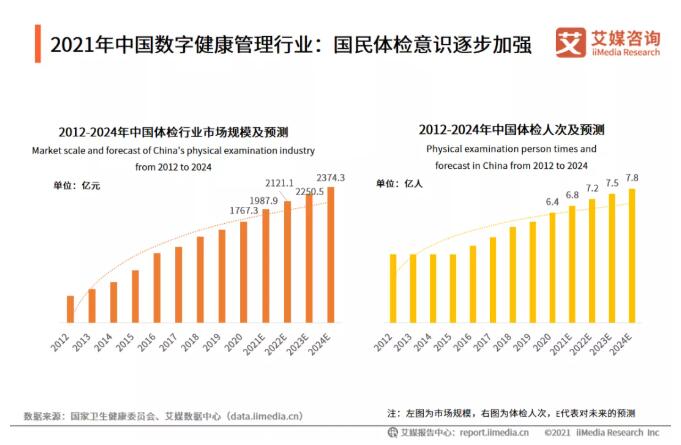

2021年中国数字健康管理行业:国民体检意识逐步加强

数据显示,2020年中国体检人次6.4亿人,预计到2021年将达6.8亿人次,占中国总人口约47%。2020年中国体检行业市场规模将近1800亿元,预计2021年规模接近2000亿元。艾媒咨询分析师认为,中国国民对自身健康状态关注度越来越高,在互联网和人工智能的趋势下,数字健康管理行业得到充分的发展土壤。

2021年中国数字健康管理行业发展驱动力五:人工智能

在人工智能出现之前的健康管理工作,健康信息获取时间跨度较大,导致无法形成健康趋势线,因此无法及时进行有效的评估,这往往会影响疾病的早期发现。而人工智能大数据产业的迅猛发展,可以有效帮助健康管理更便利地进行健康状况监测和信息收集,及时进行风险评估和健康评价,更为有效和个性化地进行干预。

2021年中国数字健康管理行业:国民健康餐饮成新趋势

数据显示,2020年中国功能型瘦身食品市场规模达2283亿元,预计2023年增长至4020.8亿元。功能型瘦身食品包含代餐产品、药品、保健品等,其中代餐产品从膳食方面进行营养科学搭配,健康性较强。随着中国投入该领域的企业增多,国民对代餐的需求也日益增加,营养代餐市场成为下一个风口,众多国民健康食品品牌也在做出不同的新尝试。

2021年中国数字健康管理行业图谱

数据显示,目前中国近120万个在业健康管理企业,其中7807家为数字健康管理企业,占比仅为0.7%,其中注册资本大于1000万的数字健康管理达6466家,占比约83%。中国数字健康管理行业企业的规模相对传统健康管理企业较大,进入门槛较高。中国健康管理行业的业务增长点将有机会在数字健康管理领域跑出。

2018年-2024年中国数字健康管理市场规模及预测

数据显示,2019年面临全球疫情爆发等因素,健康管理核心市场规模增长率瞬间攀升至27.8%。而2020年后稳定增长,核心市场规模接近2000亿元。艾媒咨询分析师预测,2021年核心市场规模有望提升至2160亿元,在国民自我健康管理意识的日益加强以及整体行业的发展驱动下,2024年中国数字健康管理核心市场规模有望达至2418亿元。而随着国民健康管理需求的拉大,围绕健康管理开展的带动产业,2024年中国数字健康管理带动市场规模估计超1.2万亿元。

中国数字健康管理行业线上线下结合将愈发密切

艾媒咨询分析师认为,随着AI与传统行业的融合不断加深,数据的量级以及复杂程度也将会大幅提升。数字健康管理将在细分领域,通过技术的加持能为垂直业务的深入发展以及多元化业务发展形成充分的发展土壤。而5G时代的降临,移动数字健康管理App的应用将有机会逐步普及化。

2021年中国数字健康管理用户地域分布

iiMedia Research(艾媒咨询)数据显示,中国数字健康管理的用户大部分集中在经济发达地区(85.8%),长三角地区相对明显。从不同城市等级来看,一线、新一线和二线城市占比在七成以上。艾媒咨询分析师认为,数字健康管理率先在经济发达地区流行,因此一二线城市接受程度高。但随着下沉市场被逐渐开发,下沉市场的结构性优化空间较大,值得开发下沉市场中优质用户群体。而相比高层级市场,下沉市场的闲暇生活时间更充足,具有潜力。

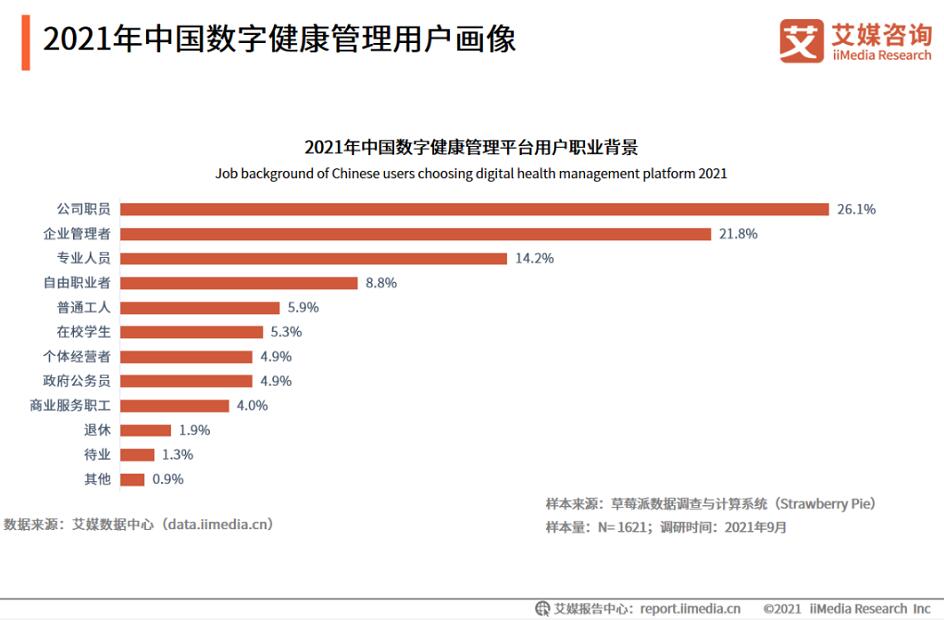

2021年中国数字健康管理用户画像

iiMedia Research(艾媒咨询)数据显示,从职业背景看,公司职员、企业管理者以及专业人士总体占比6成(62%)以上。艾媒咨询分析师认为,公司上班族以及专业人士是中国数字健康管理用户的主要群体。自由职业者的群体结构中存在部分高收入人群,工作时间相对灵活自由,也是值得重点关注的群体之一。

2021年中国数字健康管理用户体验

iiMedia Research(艾媒咨询)调研数据显示,正在使用数字健康管理平台的中国用户分别在三个主要方面收获良好的体验感,身体各项指标更健康占比最高(68.9%)、体型更完美占61.1%、拓展交际圈占45.5%。由此看出,数字健康管理平台能够在一定程度上让大部分用户普遍收获身心健康的幸福体验。

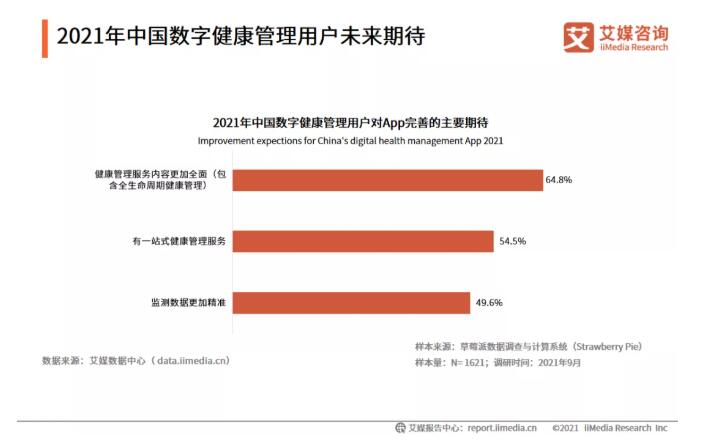

2021年中国数字健康管理用户未来期待

调研显示,64.8%的用户期待数字健康管理App有内容更全面的服务,54.5%的用户希望App能提供一站式的健康管理服务。对于身体检测数据的精确性也是数字健康管理用户的一个很重要的期待。全面的服务内容、一站式的服务支持以及精准的数据监测,是中国数字健康管理App在未来建设中值得参考的发展方向。

2021年中国数字健康管理经典平台综合评价分析

iiMedia Research(艾媒咨询)数据显示,中国数字健康管理平台目前处于流量抢占细分市场的阶段中,市场上涌现多个针对性和定位不一的App在不同的健康管理细分领域中赛跑。但同时,由于平台的垂直性和专业性不足而导致用户粘性不强,用户流失率较高是目前中国数字健康管理平台的痛点。而有部分App上线之初,定位是垂直领域的社交型专业健康管理平台,在行业中有一定的发展潜力。